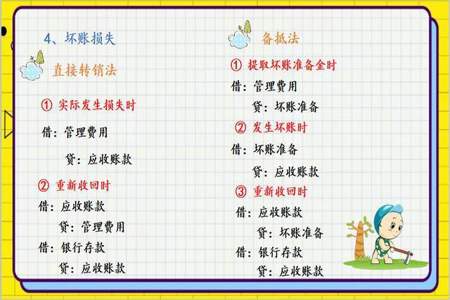

对于主要企业中的坏账准备,会计人员需要在期末将坏账准备计提出来。如果需要计提坏账准备,会计人员需要进行以下会计分录:

借:坏账准备

贷:应收账款

这样,原本在应收账款中的金额就转移为坏账准备中的金额。对于已经计提的坏账准备,如果后期发现还需要计提,则需要进行补提坏账准备的会计分录:

贷:利润

这样,就可以再次计提坏账准备了。如果后期发现之前计提的坏账准备过多,则需要进行坏账准备的冲减(转回多提)的会计分录:

借:应收账款

贷:坏账准备

这样,多余的坏账准备就可以被冲减掉了。

如果实际发生了坏账,则需要进行如下会计分录:

这样,坏账准备中的金额会转移到损失中。而如果本来已经确认了坏账,但是后来又收回了货款,则需要进行两个会计分录:

转回已确认的坏账:

收回货款:

借:银行存款

这样,就可以处理已确认的坏账了。

总之,坏账准备对企业来说是非常重要的。会计人员在工作中需要严格执行会计准则,对于坏账准备的计提、补提、冲减和确认,要进行相应的会计分录,以确保账目准确无误。

计提坏账准备会计分录怎么计提坏账准备会计

计提坏账准备的会计分录

1、计提坏账准备

借:信用减值损失—计提的坏账准备

贷:坏账准备

2、发生坏账时:

借:坏账准备

贷:应收账款

收回已确认坏账并转销应收款项:

3、撤销坏账

借:应收账款等

贷:坏账准备

4、收回账款

借:银行存款

贷:应收账款