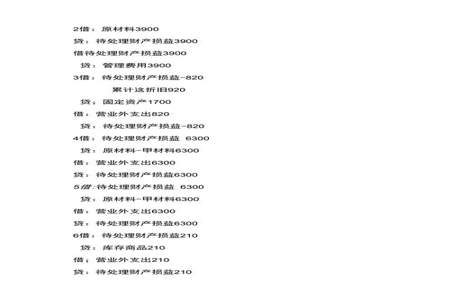

原材料盘盈指的是实际盘点时,原材料库存数量大于账面数量的情况。根据会计准则,原材料盘盈应该按以下步骤进行处理:

1. 调整原材料库存账面数量:根据实际盘点情况,计算出盘盈的数量,并将其加到原材料库存账面数量上。

借:原材料库存(资产账户)

贷:盘盈损益(损益账户)

2. 调整原材料库存账面金额:根据盘盈的数量和成本,计算出盘盈的金额,并将其加到原材料库存账面金额上。

借:盘盈损益(损益账户)

贷:原材料库存(资产账户)

3. 如果原材料盘盈影响了公司盈利能力,还需要将盘盈的金额转入损益表以反映其对利润的影响。

借:盈余公积(所有者权益账户)

贷:盘盈损益(损益账户)

请注意,以上是一种常见的处理方法,具体处理方式可能会根据公司的会计政策和审计要求而有所不同。建议在实际操作中遵循相关的会计准则和规定,并在需要时咨询会计师或审计师的意见。