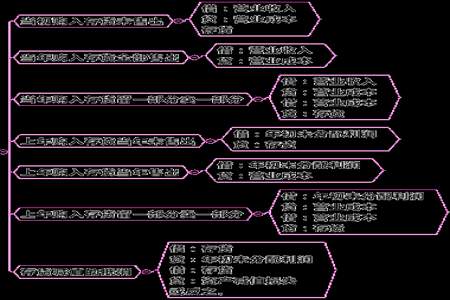

内部交易抵消是内部各公司之间相互发生购销业务,从自身角度进行会计核算反映损益情况。从销售的角度看,当期收入并结转当期成本,计算内部销售损益。从购买角度看,存货可能会出现商品全部对外销售;商品全部没有对外销售;商品部分用于对外销售。