1、出纳平时都要随时登记银行存款的收支。通过银行存款付出的话根据支票的存根做账支出。银行存款增加根据银行提供的入帐凭证入帐。并登记到银行存款明细帐上。 至次月的5号之前(每个银行取对帐单的时间可能有一点不一致)到银行去取对帐单。看自己记的帐上余额和与对帐单余额是否一致。

2、如果业务不多的话,可以在下月的1号到银行拉对帐单,业务多的可以让银行1天或几天拉次对帐单(对帐单是银行必须给企业的)拿到对帐单后就可以和你平时登记的银行日记帐对了,每一笔业务对到就在帐本和对帐单里打上钩,看看有没有对不到,有的话再查找原因.每月底对帐完毕,出纳要填写结报单给会计,把对帐单和结报单据一起给会计.会计可以把对帐单装订在凭证里,也可以到年底一起将整年的对帐单另外装订。

3、平时汇出钱,或者收到钱,都要在银行日记帐上登记.到下月初时,把本月的对帐单和汇款及收款单据拿到,进到核对,单据和对帐单是否对上.如果对上,将自己登记的帐和银行对帐单进行逐笔核对,对上即可。

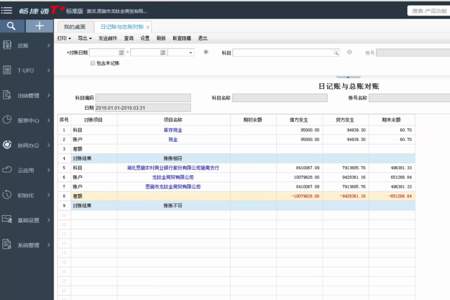

出纳怎么和银行对账出纳怎么和银行对账

谢邀我来回答此问题,出纳怎么和银行对账是有的,方法如下,

1,出纳需要收集银行对账单出纳需要核对账单上的金额和企业的账目是否一致,如果不一致,需要查明原因并进行调整。

2,出纳需要检查每个账户的余额是否与银行对账单上的余额一致,如果不一致,需要查明原因并进行调整。

3,出纳需要与银行对账完毕后,及时将结果反馈给企业的会计师或财务主管。他们将根据对账结果进行后续的财务处理,包括调整账户余额、调整日记账等。

出纳怎么和银行对账出纳怎么和银行对账

出纳员和银行对账的步骤通常包括以下几个步骤:

1. 收集银行对账单和公司的账户交易记录:出纳员需要从银行获取最新的对账单,同时收集公司内部的账户交易记录,包括银行存款、支票和电子转账等。

2. 核对账户余额:出纳员需要将银行对账单上的期初余额与公司账户上的期初余额进行比对,并确保两者一致。

3. 核对银行交易记录:出纳员需要逐条核对公司内部账户的每一笔交易与银行对账单的相应记录。逐笔比对金额、日期、交易类型等是否一致,核对账户存款、支出、准备金等。

4. 解决差异:如果发现银行对账单与公司账户记录之间存在差异,出纳员需要仔细调查原因,包括检查可能的账务错误、遗漏交易或银行差错。一旦找出差异的原因,需要及时进行调整,并确保账目得到正确处理。

5. 调整余额:在核对完所有交易后,出纳员需要调整公司账户余额以反映实际情况。如果差异已全部解决,公司账户余额应该与银行对账单上的余额相匹配。

6. 保存记录:对账完成后,出纳员应该在公司的财务文件中保留银行对账单和对账过程的记录,以备将来查阅和审计。

请注意,每个公司和银行可能使用不同的对账程序和要求,因此出纳员应该熟悉自己所在公司和银行的具体要求,并按照公司的政策和程序进行对账。