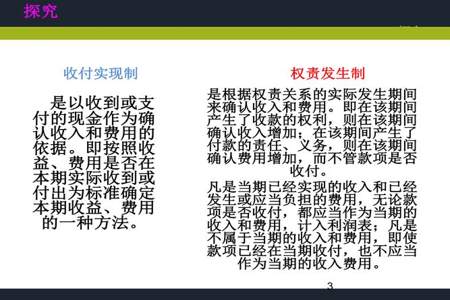

权责发生制和收付实现制是会计核算的两种不同的原则。

权责发生制是指在经济活动中,只要权益的转移发生,无论是否收到或支付现金,都应该在会计记录中予以确认。

也就是说,只要发生了经济事项,无论是否涉及现金流动,都应该按照发生的时间点进行会计处理。

这种制度更加关注经济活动的实质和经济效果。

收付实现制是指在经济活动中,只有当现金实际收到或支付时,才能确认相应的收入或费用。

也就是说,只有在现金流动发生时才进行会计处理,不考虑权益的转移时间。

这种制度更加关注现金流量的实际发生情况。

权责发生制强调了经济活动的真实性和完整性,能够更准确地反映企业的财务状况和经营成果。

而收付实现制则更加关注现金流量,能够提供更直观的现金状况。

在实际应用中,不同的企业和国家可能采用不同的会计核算制度,根据其自身的特点和需要来选择合适的制度。

同时,权责发生制和收付实现制也可以结合使用,根据具体情况进行灵活运用,以满足不同的会计信息需求。