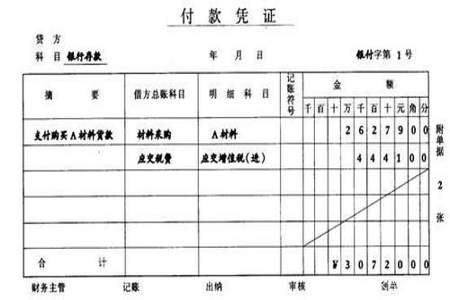

在这种情况下,你可以先将这笔款项记为“预付账款”或“应付账款”,待对方开具发票后再做相应的账务处理。具体的账务分录如下:

1. 付款时:

借:预付账款(或应付账款)

贷:银行存款(或其他付款方式)

2. 收到对方开具的发票后:

借:相关费用科目(如管理费用、采购成本等,根据实际情况确定)

贷:预付账款(或应付账款)

注意:在实际操作中,你可能需要根据企业的具体情况和会计政策来调整上述分录。同时,请确保妥善保管好发票,以备日后审计或查验。

在这种情况下,你可以先将这笔款项记为“预付账款”或“应付账款”,待对方开具发票后再做相应的账务处理。具体的账务分录如下:

1. 付款时:

借:预付账款(或应付账款)

贷:银行存款(或其他付款方式)

2. 收到对方开具的发票后:

借:相关费用科目(如管理费用、采购成本等,根据实际情况确定)

贷:预付账款(或应付账款)

注意:在实际操作中,你可能需要根据企业的具体情况和会计政策来调整上述分录。同时,请确保妥善保管好发票,以备日后审计或查验。