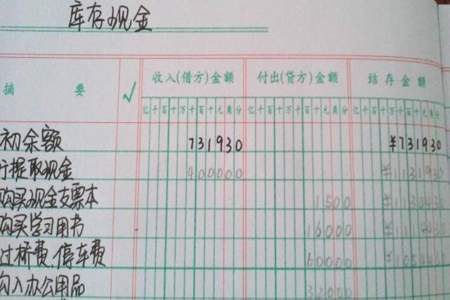

企业在实际经营过程中收到的现金,可以根据业务的内容来确认对应的记账凭证,比如企业销售货物取得现金收入时,做如下会计分录,

借:现金,

贷:主营业务收入,

应交税费—应交增值税—销项税额。

如果企业现金收到对方的应收款时,可以做如下分录,

借:现金等,

贷:应收账款等。

企业在实际经营过程中收到的现金,可以根据业务的内容来确认对应的记账凭证,比如企业销售货物取得现金收入时,做如下会计分录,

借:现金,

贷:主营业务收入,

应交税费—应交增值税—销项税额。

如果企业现金收到对方的应收款时,可以做如下分录,

借:现金等,

贷:应收账款等。