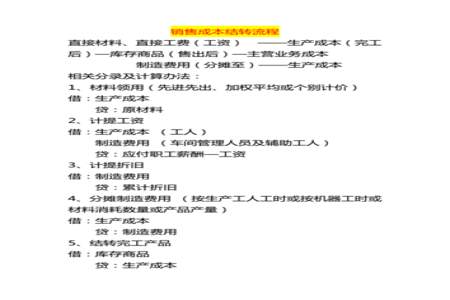

结转销售成本的会计分录通常包括两个方面:一是将销售成本从库存中转移到成本费用账户,二是将销售收入从销售收入账户转移到成本费用账户。具体分录如下:借记成本费用账户,贷记库存账户,借记销售收入账户,贷记成本费用账户。这样可以确保销售成本正确地反映在财务报表中,同时也能准确计算销售利润。

结转销售成本的会计分录如何做结转销售成本

结转销售成本的会计分录通常包括两个账户,即成本销售和存货账户。

以实际采用先进先出法(FIFO)计算成本的公司为例,以下是结转销售成本的会计分录:

1. 在销售发生时,借记销售成本账户,贷记存货账户:

销售成本账户(借) xx

存货账户(贷) xx

该分录将销售成本从存货账户中转移到销售成本账户中。

2. 在结转期末存货成本时,借记存货账户,贷记库存账户:

存货账户(借) xx

库存账户(贷) xx

该分录将期末存货成本从存货账户中转移到库存账户中。

请注意,具体的会计分录会根据公司实际的会计政策和固定资产的定义而有所不同。建议在编制会计分录前,咨询会计师或财务专家以获得正确的指导和建议。

结转销售成本的会计分录如何做结转销售成本

结转销售成本的会计分录涉及到将销售成本从一个科目(通常是“库存”或“产成品”)转移到另一个科目(通常是“主营业务成本”或“其他业务成本”)。

以下是结转销售成本的一般分录:

借:主营业务成本(或其他业务成本)

贷:库存(或产成品)

在这个分录中,“主营业务成本”或“其他业务成本”科目表示由于销售商品或提供劳务而产生的成本。将成本从库存或产成品中转出,表示这些成本已经实现,并且与销售收入相对应。

注意,这个分录可能需要根据企业的具体情况进行调整,以符合实际的业务和会计处理。如果您不确定如何结转销售成本,建议您咨询专业的会计或审计师。